유상증자액이 시가총액보다 높은 쎄라텍 분석

참으로 어이없는 종목입니다.

유상증자액이 시가총액보다 많이 발행되는 이런회사가 운영될 가치가 있는가 하는 의문이 듭니다.

이런 회사의 유증액은 신규법인회사의 신설자금과 맞먹을 정도네요.

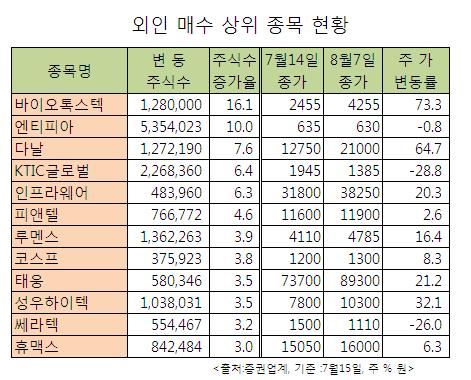

하지만 최근 외국인의 매수세가 두드러지고 있으며,

外人 순매수…밸류에이션 매력 발생 탓이라는 분석과 함께 앞으로 성장을 기대해봐도 좋을것 같습니다.

로빈 칼 탬포를 바이오 사업 관련 책임자로 선임하고 09년 08월 07일 바이오 사업을 시작한다고 밝혔으며 로빈 칼 탬포는 황우석 박사가 설립한 에이치바이온의 2대 주주로 바이오 사업과 관련해 수 많은 프로젝트에 참여했습니다.

쎄라텍 측은 "로빈 칼 탬포씨를 바이오 사업 총괄 지배인으로 선임해 사업과 관련해 관련해 많은 권한을 위임한 만큼 국내뿐 아니라 해외 영업에도 많은 활동을 할 것"이라고 말했습니다.

쎄라텍은 지난해 매출 224억원을 달성한 LED 전문업체로 최근 유상증자를 통해 291억원의 자금 조달에 성공했으며 쎄라텍은 이에 따라 차입금 상환시 이자 비용 절감에 따른 이익 증가는 물론 현금 유동성이 크게 증가할 것으로 낙관하고 있습니다.

유상증가총액 290억가량(29,102,877,200원)

시가총액 280억

유상증자 발행의 목적

자금사용의 우선순위는

첫번째 제1회차 신주인수권부사채의 잔여 원금에 대한 Default 이자율(14.5%)과 15%의

Default 위약금등의 상환독촉에 따라 사채잔액 미집행시 법적분쟁의 가능성이 매우 높기

때문에 최우선적으로 집행하여야 하며,

두번째는 당사가 2009.05.08 제일상호저축은행 등으로부터 160억원을 부동산담보

신탁을 통해 연이자율 13%로 차입금을 조달한 바, 고정이자 부담을 최소화 및 부담억제

를 위해 중도상환 자금으로 사용할 것입니다.

세번째는 당사의 안정적인 경상운영을 위한 경비(인건비,자재비, 일반경비)로 사용할 계획이며,

네번째로 단.중기 개선과제로서 시설투자(기계설비투자)의 노후교체, 신제품 개발품에

대한 신규설비 및 연구설비투자, 물량확대를 위한 Capa증설 설비에 투자할 계획입니다.

사용내역 요약 자 금 용 도 용도(억원) 비고 제1회차 BW만기전 사채취득 30.5 상환(제일상호저축) 금융기간 단기차입금 80.0 상환(제일상호저축) 금융기간 단기차입금 80.0 상환(제일이상호저축) 운영자금 49.5 인건비,자재비,일반경비 등 시설투자자금 101.5 설비투자현황참조 합 계 341.5 -